炒股就看金麒麟分析师研报八月未央 自慰,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

源头: 市值风浪

功绩守护增长势头。

化工新材料,是指比较传统化工材料,在性能、功能、期间含量和附涨价值等方面具有权贵上风的新式化工材料。

现在,国内对化工新材料的需求广阔,并带动阛阓范围的增长。展望到2025年,国内化工新材料的消耗量进步5700万吨,对应的阛阓范围进步2万亿元。

金发科技(600143.SH,“公司”),是国内化工新材料的“宿将”,亦然改性塑料领域的龙头。

8月27日,公司公布了2024年半年报。引诱近期透露来看,公司在推动功绩增长的同期,愈发嗜好对鼓吹的投资呈报。

公司究竟是若何兼顾两者的呢?

半年报说明功绩拐点

01 季度净利润连接改善

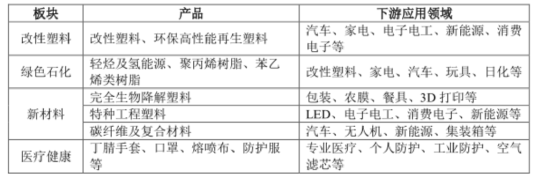

金发科技确立于1993年,主买卖务为研发、出产和销售化工新材料。

现在,公司是公共化工新材料行业中布局最皆全的企业之一,酿成改性塑料、绿色石化、新材料、医疗健康四大板块,障翳改性塑料、环保高性能再生塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、聚丙烯树脂、苯乙烯类树脂等居品。

(源头:公司2024年半年报)

同期,公司在所专注的改性塑料板块,亦然公共范围最大、居品种类最皆全的出产企业,居品平凡应用于汽车、家电、电子电工、新能源、消耗电子等卑鄙行业。

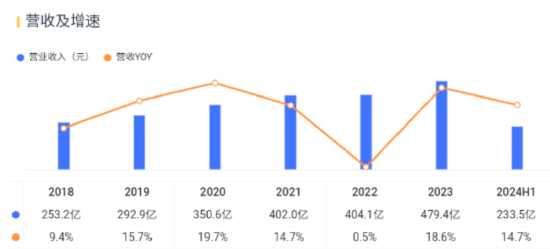

2024年上半年,公司营收233.5亿元,同比增长14.7%。

(源头:市值风浪App)

从单季度来看,公司的增长势头更为显然。2024年二季度,营收128.4亿元,同比增长20.4%,不管是十足金额如故增速,均较一季度有所进步。

(制图:市值风浪App)

盈利能力方面,公司归母净利润在2023年下半年触底,进入2024年后单季度运转扭亏为盈,并贯穿两个季度增长,终了连季环比高涨。

2024年二季度,公司归母净利润2.8亿元,环比增长167%;二季度归母净利润率为2.2%,较一季度的1.0%络续进步。

(制图:市值风浪App)

化工材料行业受上游供需、大量原材料价钱等影响,呈现一定的周期波动。公司净利润的连接改善,相配于说明了计算功绩拐点的到来。

不妨从公司业务中络续佐证。

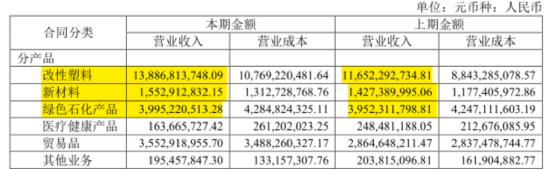

2024年上半年,公司的业务板块中,前三大板块改性塑料、绿色石化、新材料均终明晰营收增长。具体来看:

改性塑料营收138.9亿元,同比增长19.2%;

绿色石化居品营收40.0亿元,同比增长1.1%;

新材料营收15.5亿元,同比增长8.8%。

(源头:公司2024年半年报)

营收的增长,主要收成于出货量的驱动。

据透露,2024年上半年,公司改性塑料销量创历史新高,产成品销量109.3万吨,同比增27.4%。新材料板块产成品销量 9.8万吨,同比增长 27.0%。

本年以来,公司各板块主要居品均终明晰“量价皆增”。据透露,于2024年二季度:

改性塑料居品平均售价同比增长0.2%,环比增长9.2%;

绿色石化居品平均售价同比增长13.3%,环比增长6.0%;

新材料居品平均售价同比有所下落,环比增长14.1%。

(源头:公司2024年二季度主要计算数据公告)

02 产业协同效应加强

公司的第一伟业务板块改性塑料,是上半年功绩增长的最大驱能源。标明在行业高涨周期,龙头凭借对行业障碍游的团员力,具备霸占阛阓的上风。

2024年上半年,公司抢握“斥地更新”“汽车、家电等消耗品以旧换新”“回收轮回期骗”机遇,多管皆下霸占阛阓,带动板块中各材料的销量,均快速增长。

其中,销量较高的材料包括:

车用材料销量46.1万吨,同比增长19.4%;

家电材料销量21.3万吨,同比增长37.6%;

电子电工材料销量17.5万吨,同比增长38.6%;

环保高性能再生材料销量12.4万吨,同比增长22.2%。

在风浪君看来,业务“多点吐花”的背后,反馈了公司在产业协同下的又一次动须相应。

频年来,公司围绕高分子材料,已买通产业链的障碍游,障翳上游树脂合成、中游材料惩处决策、卑鄙成品三大按序。

(源头:公司2024年半年报)

化工新材料,属于“定制化”特征显然的行业,touch99发布器即先由客户建议居品质能和功能条目,公司再进行订单出产。

因客户需求各别,该行业波及的细分居品粘稠,且各居品的性能差异较大。

换句话说,该行业内企业的中枢竞争力,来利己不同客户提供高性价比的定制化材料举座惩处决策的能力。

公司产业链一体化的意旨,恰是在于酿成“举座惩处决策”布局,即通过居品结构的蔓延,为客户提供一站式供应平台,惩处客户的多品类居品需求。

以改性塑料与绿色石化的产业协同为例。

频年来,公司通过宁波金发和辽宁金发,积极布局化工新材料的上游绿色石化板块。2022年以来,公司迟缓终明晰聚丙烯和ABS的全产业链领路。

2024年上半年,公司改性塑料中的第二大材料家电材料销量的大幅增长,据透露,恰是收成于两大板块配合联动,开发定制化居品,板块协同上风初显。

据透露,公司研发的定制化ABS、PP材料,进步了智能雪柜板材级别的强度与韧性,从而振作客户关于居品轻量化的诉求。

(源头:公司2024年半年报)

产业障碍游一体化,关于公司和客户来说,是“双赢”:公司在振作客户轮廓采购需求的同期,本身也能提高关键原材料保险能力,增强公司产业链的举座竞争力和抗风险能力。

改性塑料一直是公司营收占比最高的细分业务板块,占比为59.5%,该板块亦然公司举座毛利的扛把子。

2024年上半年,改性塑料板块销量、收入及毛利皆创历史同期新高,终了毛利31.2亿元,略高于公司总毛利。

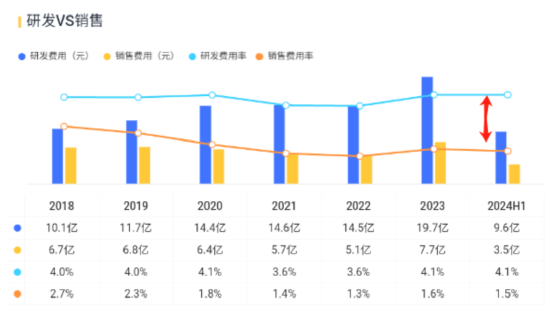

为了加多居品竞争力,构筑公司竞争壁垒,公司连接参预研发。

永久以来,公司研发驱动的特征显然。2024年上半年,研发用度率和销售用度率分裂为4.1%和1.5%,并自2018年以来守护“喇叭口”格式。

2024年上半年,公司研发用度9.6亿元,同比增长36.8%,高于销售用度的同比增速26.8%。

偷偷撸

(源头:市值风浪App)

现在,公司的研发效果权贵。

据透露,公司在完全生物降解塑料、特种工程塑料和碳纤维及复合材料领域,居品期间及质料已达到外洋先进水平。

同期,公司还酿成了较强的行业影响力,并能主导国内乃至公共产业缔造尺度。

公司在多个尺度化期间委员会担任进军变装,并牵头和参与草拟发布11项外洋尺度,主理和参与制定、转换200多项国度尺度、行业尺度、地点尺度等。

(源头:公司2024年半年报)

加大鼓吹呈报力度

值得一提的是,公司呈报鼓吹的意愿较强。

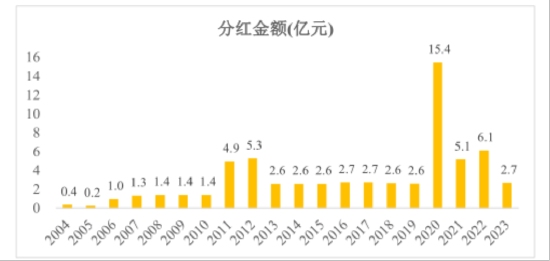

自2004年上市以来,公司照旧贯穿20年宣派现款红利,累计现款分成为65亿元。

(源头:公司2024年7月公告)

2023年,公司筹算宣派现款红利2.67亿元,现款分成率高达84.3%。

需要讲明的是,2023年是公司的功绩低谷,当年归母净利润仅为3.17亿元。在此布景下,公司还心仪拿出真金白银进行派息,可见其呈报鼓吹的赤忱。

(源头:公司2024年7月公告)

此外,2024年7月,公司董事和会过了《2024年度“提质增效重呈报”举止决策》。

证据该决策,公司改日将“完善鼓吹呈报机制”,并“络续实验积极的现款分成”。

此外,公司董监高近期密集增持,似乎标明了对计算层面的信心。

2023年12月-2024年3月,公司董监高陆续通过二级阛阓对公司股票实验增持,筹算增持金额为2877万元。

2024年7月,公司再度透露增持计算。证据该计算,公司13名董监高拟于公告起3个月内以调处竞价神志增持公司股份,筹算增持金额不低于950万元。

已往数年,公司的业务板块之一的绿色石化处于行业周期性低谷,不外,公司中枢基本盘改性塑料板块增长端庄,成长性永久向好,公司计算远景依然强盛。

公司最新友出的半年报暴露,单季度净利润贯穿走强,照旧迎来了功绩计算拐点。

与此同期,公司分成意愿较强,频年来更是通过回购,加大了呈报鼓吹的力度。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 八月未央 自慰